Чем чистая прибыль отличается от валовой формула. Формула и порядок расчета валовой прибыли. Как рассчитывается рентабельность валовой прибыли

Любое предприятие создается для того, чтобы в последующем получить прибыль. Но, в наше время, никто не хочет гадать получится ли что-то из его затеи, или же оно смело отбросить этот вариант.

Все предпочитают рассчитывать сроки окупаемости, рентабельность производства, его риски. А также валовую прибыль.

Не важно, делаете ли вы это для себя, или разрабатываете бизнес-план для привлечения инвесторов, эти цифры помогут вам разобраться в том, будет ли приносить ваша идея прибыль в будущем, или же вы понесете убытки.

Кроме того, она поможет оценить уровень доходности уже давно существовавшей организации, а также ее оценку по сравнению с конкурентами в данной области.

Определение себестоимости продукции

Когда вы говорите о себестоимости продукции, стоит понимать, что речь идет о затратах на одну единицу данного товара.

Для того, чтобы , нам необходимо знать (вычислить):

- Стоимость продукции , которая участвовала в вспомогательном производстве;

- Себестоимость продуктов , которые были потрачены на изготовление;

- Стоимость выпуска всей партии данных товаров.

Именно цифры о том, какова величина себестоимости продукции подскажет вам, стоит ли открывать данный бизнес.

Себестоимость бывает плановая (обязательные действия, которые не могут быть отменены в виду производственных действий – трудовой капитал, работа оборудования, сырье и т.д.) и фактическая (то что на самом деле идет на изготовление продукции).

- Сырье и материалы, которые были потрачены на производство продукции;

- Топливо, электричество и любая другая энергия, которую использовали при производстве;

- Плата за трудовые действия;

- Проценты и начисления от заработной платы рабочим;

- Фактические расходы на производстве, которые были при изготовлении продукции;

- Хозяйственные расходы, если таковые имеются;

- Прочие расходы, которые были совершенны и отвечают необходимости;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д.

Если не брать во внимание коммерческие расходы, мы получим показатель производственной себестоимости продукта.

Итак, пункты 1-3, собрали в себя прямые расходы, так как есть на каждом предприятии с изготовлением любой продукции.

Остальные же моменты можно отнести к косвенным расходам, так как они относятся только к производству некоторых материалов и товаров, а потому не присутствуют на всех предприятиях.

Соотношения этих затрат зависит от типа производства.

Если вы являетесь владельцем компании, которая выпускает один продукт, почти все ваши потраченные средства можно отнести к прямым расходам. Если же ваша фирма изготавливает множество средств, или занята в химической промышленности, дела будут обстоять с точностью да наоборот.

Представьте себя хозяином какого-либо производства, совершенно неважно что оно изготавливает, мы возьмем средние показатели по все параметрам.

Давайте для примера рассчитаем себестоимость некой продукции:

- Сырье и материалы, которые были потрачены на производство продукции – 5 000 рублей;

- Топливо, электричество и любая другая энергия, которую использовали при производстве – 3 000 рублей;

- Плата за трудовые действия – 2 500 рублей;

- Проценты и начисления от заработной платы рабочим – 40%;

- Фактические расходы на производстве, которые были при изготовлении продукции – 10%;

- Хозяйственные расходы, если таковые имеются – 20%;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д. – 5%;

Итак, необходимо определить себестоимость продукции, на 1 000 товаров.

Плата за трудовые действия – 2 500 рублей * 40% / 100% = 1 000 рублей;

Фактические расходы на производстве, которые были при изготовлении продукции = 2 500 рублей *10% / 100% = 250 рублей;

Хозяйственные расходы, если таковые имеются – 2 500 рублей *20% / 100% = 500 рублей;

Себестоимость тысячи изделий = 5 000 + 3 000 + 2 500 + 1 000 + 250 + 500 = 12 250 рублей

Траты на перевозку = 12 250 рублей * 5% / 100% = 612,5 рублей;

Полная себестоимость тысячи товаров = 12 250 рублей + 612,5 рублей = 12 862,5 рубля;

Себестоимость одного изделия = 12,86 рублей;

Цена, которую может поставить изготовитель на одно изделие = 12,86 рублей + 12,86 рублей * 15% / 100% = 14,8 рублей;

Реальная прибыль, которую получит изготовитель с одного изделия = 12,86 рублей * 15% / 100% = 1,9 рублей.

Определение выручки предприятия

Для того чтобы просчитать валовую прибыль, необходимо добавить всю прибыль, которую вы получили на продаже ваших товаров и услуг. Если ваша компания занимается сразу несколькими видами товаров, вы можете просчитать только ту категорию которая вам необходима.

Так, например, на реализации товаров вы получили – 100 000 рублей за продажу кофе, 50 000 – за шоколад и еще 30 000 вам принес миндальный орех. В таком случае, ваша валовая прибыль будет равна 100 000+30 000+50 000=180 000 рублей.

Формула расчета валовой прибыли

Для того чтобы вашего предприятия, вам понадобится отнять себестоимость продукции от выручки на предприятии. Именно полученное число будет той цифрой, которую вы поучаете, продавая своей товар. Эта цифра не пойдет вам как прибыль.

Сначала, из нее требуется отдать зарплату, налоги, амортизационные взносы, кредитные и страховые платежи и т.д. Важно отметить, что данная цифра должна быть положительным числом. Если же вы получили цифру с минусом, ваша предприятие не приносит дохода, а идет себе в убыток.

Но, и это еще не все, из той величины вы можете рассчитать коэффициент валовой прибыли. Именно данный показатель показывает, сколько денег вы зарабатываете на одной единице продукции, заранее отнимая все затраты на его транспортировку, упаковку, реализацию и прочие моменты.

Данную величину принято указывать в процентах, для большей наглядности. Для этого коэффициент валовой прибыли вам будет необходимо умножить на 100.

Давайте представим, что наша фирма, которая продает кофе, шоколад и орехи имеет себестоимость продукции в 50 000 рублей. Тогда, мы получим похожие результаты:

(180 000 – 50 000) / 180 000 = 2.6 * 100 = 260 коэффициент валовой прибыли в процентах. Такая большая цифра говорит о том, что изготовление нашей продукции является весьма прибыльным делом.

Так как, продавая нашу продукцию, мы заработали 260% от себестоимости, или проще говоря, в 2.6 раз больше, чем то что мы потратим. Вряд ли вы встретите в жизни такую же прибыль, но помните, главное, что данное число должно быть положительным

Целью функционирования любого предприятия, независимо от его величины или сферы деятельности, является получение прибыли. Этот показатель можно назвать одним из важнейших для анализа эффективности работы организации. Он позволяет определить, насколько рационально используются ее средства производства и другие ресурсы - трудовые, денежные, материальные. В общем смысле можно рассматривать прибыль как превышение выручки над затратами и использованными для производства ресурсами. Однако в процессе финансового анализа рассчитываются различные ее виды. Так, наряду с чистой валовая. Формула ее расчета, а также значение отличаются от других разновидностей дохода. При этом она играет одну из важнейших ролей в оценке эффективности работы предприятия.

Понятие валовой прибыли

Термин происходит от английского gross profit и означает совокупную прибыль организации за определенный период. Определяется она как разность между полученным доходом от реализации и себестоимостью произведенной продукции. Некоторые путают ее с валовым доходом. Первый образуется как разница между выручкой от продажи товаров и затратами, связанными с их производством. Иначе говоря, он представляет собой сумму чистого дохода и заработной платы работников. Валовая формула которой будет рассмотрена ниже, является меньшей величиной. Она образуется после уплаты налогов (кроме налога на прибыль) и вычета расходов по оплате труда. То есть учитываются не только материальные, а все совокупные издержки, связанные с производством.

Формула: валовая прибыль

Данная величина образуется в результате реализации всех видов продукции и услуг, а также включает в себя доходы от внереализационных операций. Она показывает эффективность производства в целом. Давайте посмотрим, как рассчитывается прибыль валовая. Формула имеет следующий вид:

доход от продажи (чистый) - себестоимость реализованного товара/услуг.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом:

общий доход с продаж - величина скидок - стоимость возвращенного товара.

В целом можно сказать, что данный отражает доход по сделке без учета косвенных затрат.

Валовая и чистая прибыль

Валовая прибыль учитывает только прямые расходы. Они определяются в зависимости от отрасли, в которой предприятие работает. Так, для производителя электроэнергия, обеспечивающая работу оборудования, будет а освещение помещения - накладным. Когда определяется чистая прибыль, учитываются и косвенные затраты. Для ее расчета может использоваться прибыль валовая. Формула имеет вид:

валовая прибыль - управленческие, коммерческие расходы - прочие затраты - налоги.

Полученный после выплаты всех этих платежей доход является чистым и может использоваться на различные нужды предприятия - социальные, связанные с развитием производства и пр.

Заключение

Важнейшим показателем эффективности производства на предприятии является прибыль валовая. Формула ее расчета приведена в статье и отражает совокупную выручку, полученную от реализации товара или оказания услуг. Она определяется с учетом прямых затрат организации и не включает косвенные. Таким образом, этот вид прибыли показывает эффективность использования ресурсов, задействованных непосредственно в основной деятельности предприятия.

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

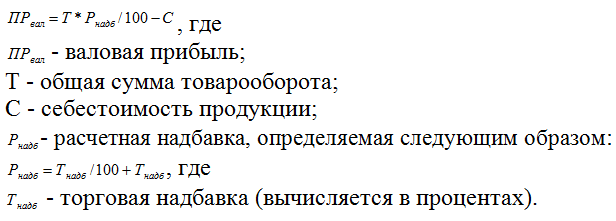

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Вконтакте

Прибыль (П) - это разница между доходами от продажи товара и затратами на его производство. Это важнейший экономический показатель, отображающий эффективность хозяйственной деятельности предприятий. Рассмотрим подробно ее виды и способы их расчета.

Это сумма, полученная после вычитания затрат из выручки (В). Общая формула расчета будет выглядеть так:

Прибыль = Выручка - Затраты (в финансовом выражении).

Что такое чистая прибыль (ЧП)

Это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений в бюджет. ЧП используется для инвестиций в производственный процесс, организации резервных фондов, увеличения . Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- В предприятия;

Как рассчитать чистую прибыль

Для этого следует предварительно выполнить операции:

- Сложить все затраты.

- Определить валовой доход (ВД).

- Теперь можно подсчитать ЧП. Формула выглядит следующим образом:

Что такое валовая прибыль (ВП)

Это разница между суммой от продажи продукта, и его себестоимостью. Отличие валовой от чистой заключается в том, что первая получена еще до вычета обязательных отчислений. Она не включает расходы на погашение установленных выплат.

На объем ВП влияют две категории факторов. К первой относятся такие, которые зависят от от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества;

- снижение себестоимости;

- эффективная маркетинговая кампания.

К внешним факторам, на которые нельзя повлиять, относятся:

- месторасположение;

- экологические условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое, экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета ВП проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода (ЧД) от продажи себестоимость (С) товара или оказанных услуг:

ВП = ЧД — С

ЧД представляет собой общий доход (ОД) от продаж, из которого вычтена сумма оказанных скидок и возвращенная продукция.

Что такое маржинальная прибыль (МП)

Это разница между средствами от продажи и переменными затратами (ПЗ) – расходы на сырье и материалы, необходимые для производства, зарплату сотрудников, электроэнергию. МП позволяет легко производства. Показатель также считают частью В, из которой будет формироваться непосредственно ЧП и погашаться постоянные расходы.

Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и что производить не выгодно. Два основных показателя, регулирующих величину МП - это цена и переменные траты. Чтобы повысить ее, нужно либо продать товары по более высокой цене.

Что такое операционная прибыль (ОП)

Это сумма, оставшаяся после вычета из П амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. ОП не исключает средства для налоговых отчислений и переплат по кредиту.

Рассчитывается она по следующей формуле:

ОП=ВП — КР — УР — ПрР + ПрД + Прц ,

где:

КР - коммерческие расходы (Р);

УР - управленческие Р;

ПрР - прочие Р;

ПрД - доходы;

Прц - проценты.

ОП позволяет просматривать комплекс затрат и доходов предприятия, одновременно давая возможность детально оценить самые выгодные или убыточные графы бюджета.

Что такое балансовая прибыль (БП)

Это совокупная П организации, зафиксированная на ее балансе за конкретный промежуток времени. Объединяет доход, поступивший от всех видов производственных и непроизводственных операций. Представляет собой ЧП до перечисления налогов и других установленных платежей. Показатель БП отражает эффективность стратегии предприятия и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за предыдущий период проводится балансовый анализ. Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Основными образующими БП элементами являются:

- доход или ущерб (Д/У) от продажи товара;

- Д/У от дополнительной реализации;

- Д/У от внереализационных мероприятий.

Балансовую прибыль получают из операционной либо наоборот. Формула выглядит так:

БП = ОП — Прц,

где:

Прц — проценты.

Общее понятие выручки

Это средства, полученные от продажи. Деятельность любого предприятия сконцентрирована на ее получении. Отличие В от П состоит в том, что прибыль является разницей между полученной выручкой и произведенными затратами. В может поступать от нескольких источников:

- продажи;

- реализации;

- инвестиций;

- осуществления финансовых операций.

Общая В подсчитывается путем сложения средств, полученных от всех источников.

Что такое валовая выручка (ВВ)

Это совокупность средств, поступивших от реализации. Определяется по формуле:

ВВ = Количество произведенных товаров (Т) * Цена Т.

Не является решающим показателем, так как не включает произведенные расходы. Не может рассматриваться как отдельный элемент для оценки деятельности организации.

Того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

Разновидности и схема валовой прибыли

- Валовая прибыль экономики . Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации . Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка . Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль . В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя . Исчисляется по следующей формуле: от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли . Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот . Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.